A troca de dívidas caras por baratas e a opção de quitar compromissos bancários ainda refletem em altos índices de calotes nos indicadores que contabilizam instituições não financeiras

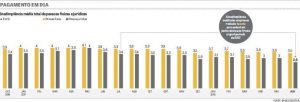

Os dados mais recentes, divulgados na sexta-feira pelo Banco Central (BC), porém, são positivos. Enquanto os calotes de pessoas físicas mostraram um recuo de 0,4 ponto percentual (p.p.) em junho deste ano, frente a igual período de 2017 (de 3,9% para 3,5%), a inadimplência das companhias caiu 1 p.p. (de 3,6% para 2,6%).

“O caixa das empresas se recupera lentamente e o movimento se estende para as modalidades de aquisição de bens, o que significa melhores garantias reais e prazos de empréstimos mais longos”, explica o professor da Saint Paul Escola de Negócios, Mauricio Godoi.

“Isso já mostra um reforço no fluxo de dinheiro das companhias, principalmente em quitar débitos bancários. O impacto na inadimplência geral, no entanto, só deve ser sentido no começo de 2019”, afirma.

Além de os calotes de pessoas jurídicas recuarem 3 p.p. em junho na comparação com igual mês de 2017, de 17,9% para 14,9%, por exemplo, a inadimplência para aquisição de veículos caiu 2 p.p. (de 3,8% para 1,8%), seguida da linha para aquisição de bens, de 3,2% para 1,6% (-1,6 p.p.).

Já do lado das concessões, o professor de economia do Instituto Brasileiro de Mercado de Capitais (Ibmec), Walter Franco, pondera que é importante observar que, mesmo com a atividade econômica aquém do esperado, “os financiamentos continuam se expandindo”.

“Isso é benéfico para o País. Ainda há um conservadorismo de ambas as partes, mas o cenário é positivo, principalmente, em um mês que ainda sente os reflexos da greve dos caminhoneiros”, destaca Franco.

“Mas ainda precisamos ver que os juros no País ainda são altos e os custos de crédito, também”, complementa.

Os empréstimos corporativos de junho ficaram em R$ 143,7 bilhões, um aumento de 5,8% em relação ao mesmo período do ano passado, quando estava em R$ 135,8 bilhões.

Para pessoas físicas, a alta foi de 4,6%, de R$ 161,2 bilhões para R$ 168,7 bilhões.

Já na média de juros, as taxas para pessoas jurídicas mostraram queda de 3,3 p.p., de 18,8% ao ano (a.a.) para 15,5% a.a.. Para consumidores, o recuo foi de 5,4 p.p., de 36,4% a.a. para 31% a.a..

“O mercado, de certa forma, tem feito uma troca de operações mais caras para mais baratas, principalmente porque ainda não estamos em um período de grandes melhoras e retornos”, avalia o especialista de crédito e sócio diretor da GoOn, Eduardo Tambellini.

Ele destaca que o momento é de espera ante os cenários político e econômico ainda incertos. “É somente a partir de um direcionamento que os indicadores começarão a refletir a melhora de forma mais significativa”, acrescenta.

Alto endividamento

A escolha por quitar dívidas mais caras – como as bancárias – é corroborada também pelos dados dos birôs de crédito. De acordo com as últimas informações do Serviço de Proteção ao Crédito (SPC Brasil), a inadimplência das empresas registrou a maior alta em 21 meses, crescendo 9,41% no mês passado em relação ao mesmo intervalo de 2017.

“Esse endividamento elevado das empresas já vem de muito tempo e o cenário continua difícil”, analisa o superintendente de finanças do birô de crédito, Flávio Borges.

“Além disso, a interpretação de que as empresas priorizam dívidas caras e acabam não pagando o fornecedor menor, que tem menos poder de barganha e estratégia de negócio, é bastante verdadeira”, diz Borges, complementando que isso também explica a discrepância de dados dos birôs com o BC.

O sinal também é visto do lado das pessoas físicas. Segundo dados da Serasa Experian, o nível de inadimplência do consumidor bateu recorde em junho, atingindo 61,8 milhões de brasileiros.

“Esse é um momento de cautela tanto no consumo como nos investimentos”, admite o assessor econômico da Federação do Comércio do Estado de São Paulo (FecomercioSP), Guilherme Dietze.

“O processo eleitoral será crucial, mas o primeiro passo ainda é a recuperação do emprego para a retomada da oferta e da tomada de crédito. A redução da inadimplência vem apenas em um segundo momento, com melhor confiança e sem o pé no freio que temos hoje”, conclui o especialista.

ISABELA BOLZANI • SÃO PAULO – Publicado em

Fonte: Jornal DCI ![]()